摘要:从个体到地方、企业,太多人指望着这个吃饭(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

最新消息,珠海放松限购政策,首套房首付比例最低2成是真的。

2022年6月9日,证券时报记者向珠海市住建局求证得知,6月1日起,珠海市已经调整限购政策,仅香洲区(南屏镇和湾仔街道除外)、横琴粤澳深度合作区这两个区实施限购,而此前是全市各区都限购。

另外,对于首套房首付比例政策,中国银行珠海某支行的工作人员告诉证券时报记者:“昨天刚接到通知,现在珠海非限购区域首套房首付比例最低2成,限购区域首套房首付比例最低3成。”

前几天我们看到新闻,环京楼市松绑:外地人也可享4.25%利率、20%首付。

反正各地调控就一个字,松——如果非要多说几个字,那就是松、松、松……

图表来源|国金证券(特此感谢)

从各项数据看,我国5月房地产销售,环比确实略有回升,各地的放松努力,还是略有效果。

房地产到底咋样了,接下来会如何,杠杆游戏很久没做房地产的系统性阐释了,今天献丑谈谈。

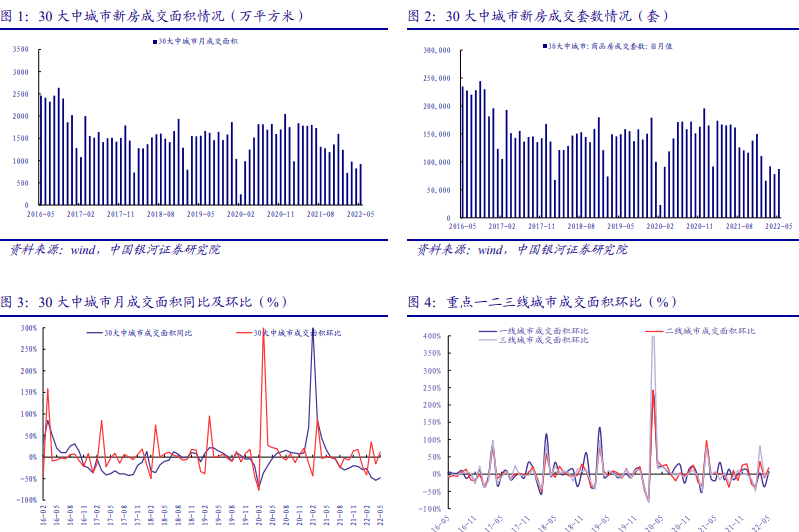

1、基本面有边际改善。我们看主要城市,银河证券做了统计,5月,30城新房销售面积同比增速-48.26%,降幅较上月减少5.98%,环比增速11.78%。

成交套数同比增速为-47.21%,降幅较上月减少 6.34%,环比增速为11.59%。

成交面积和套数同比下滑幅度均超45%,但降幅较4月减少,并且环比出现小幅增长,出现边际企稳迹象。

图表来源|银河证券(特此感谢)

如果分一二三线城市来看,杠杆游戏注意到,一、二、三线成交面积同比增速分别为-环比增速分别为7.76%、18.45%、2.36%,二线城市成交环比改善幅度最大。

图表来源|亿翰智库(特此感谢)

当然,不同机构数据略有差距。

但环比略有改善是一致的。

2、不确定性还是很多。刚说了基本面略有改善,杠杆游戏要说,其实不确定性还是很多。

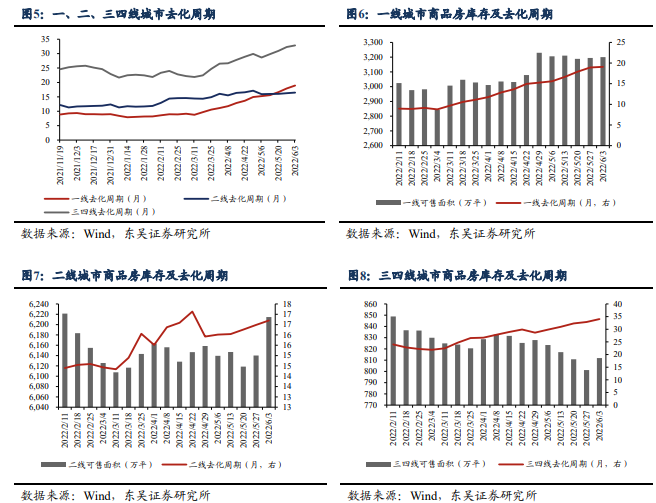

比如亿翰智库做了总结,去化周期:疫情短期不确定性影响,各城市去化周期延长。

5月,亿翰智库监测的40城商品住宅库存面积环比小幅上升,外加疫情影响导致销售反弹力度不足,致使各城市去化周期有不同程度的延长。

同时其认为,不用担心项目去化放慢导致的城市库存积累问题,尤其是需求端调控政策不断放松,将对商品房去化有推动作用。

相对应的,供给端政策放松力度不大,风险房企出清尚未完成,为市场带来的供应量相对有限,库存积累压力也比较低,从而去化周期在经历短期疫情带来的不确定性影响后,预计后续

将有所缩短,供需之间维持相对的平衡。

当然,谁知道呢?

东吴证券说,从库存和去化周期看,16城新房累计库存10226.5万平米,环比+0.9%,同比+9.3%。

图表来源|东吴证券(特此感谢)

16城新房去化周期18.1个月,环比变动+0.2个月,同比变动+10.4个月。

一线、二线、三四线城市去化周期分别19.1个月、16.7个月、34.0个月,环比分别变动+0.2 个月、+0.2个月、+1.2个月。

3、拿地部分有好转,但民企信心没有恢复的迹象。杠杆游戏看到银河证券总结说,重点

城市中,北京、青岛、厦门、重庆、长沙、杭州等城市热度回温,溢价成交宗数占比较去年三

批次有不同程度提升,而其余多数城市,比如福州、南京、天津等城市土地市场热度继续降温。

深圳全部地块触限成交,杭州触限率仅次于深圳,达到了38.98%,其余城市触限率界于10%到25%之间。

图表来源|银河证券(特此感谢)

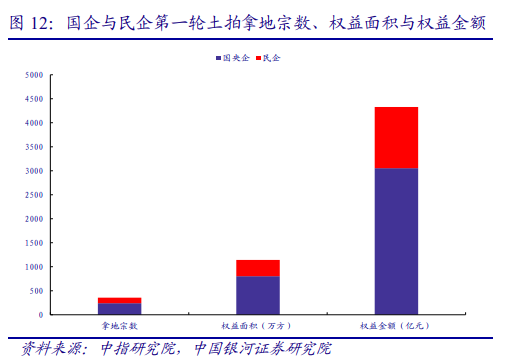

同时,2022年第一批土拍中,中央性、地方性国企拿地活跃,拿地份额明显提升,本轮国企拿地权益面积占总面积比重及权益金额占总金额比重分别为70.27%、70.50%,分别较 2021第一批集中供地+12.16pct、+11.58pct。

民营企业拿地明显谨慎,下降至29.73%、29.50%。

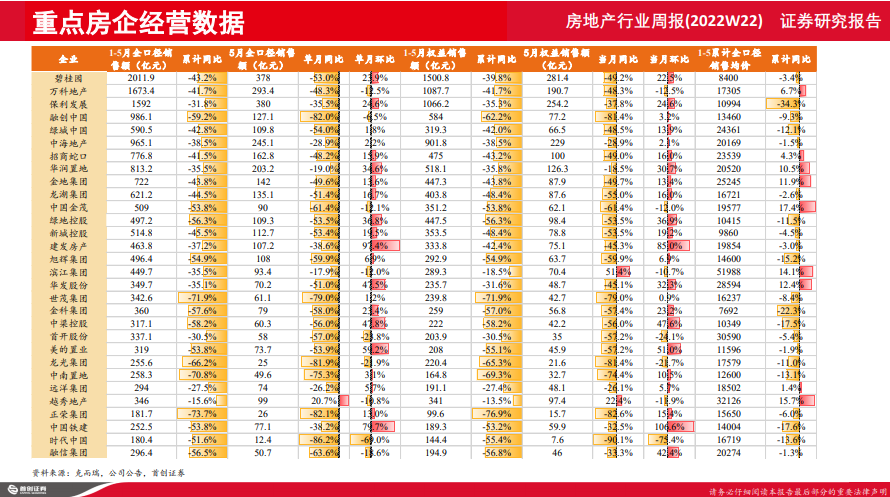

4、房企依旧很难。首先我们看到暴雷的企业持续增加,杠杆游戏就不举例子,同时债务展期、寻求处置的房企越来越多。

从销售看,总体还是不太好,就算是头部房企也是如此,如下图。

图表来源|首创证券(特此感谢)

从具体数据看,银河证券做了分析,2021年上市房企业绩断崖下跌,费用控制能力下降,毛利率持续下降,2022年一季度净利率下滑趋势放缓。

2021年、2022年一季度预收账款增速放缓,存货周转加速,三道红线继续改善。

图表来源|银河证券(特此感谢)

当然,行业整体仍处于三道红线达标的边缘,只是说出现改善趋势。

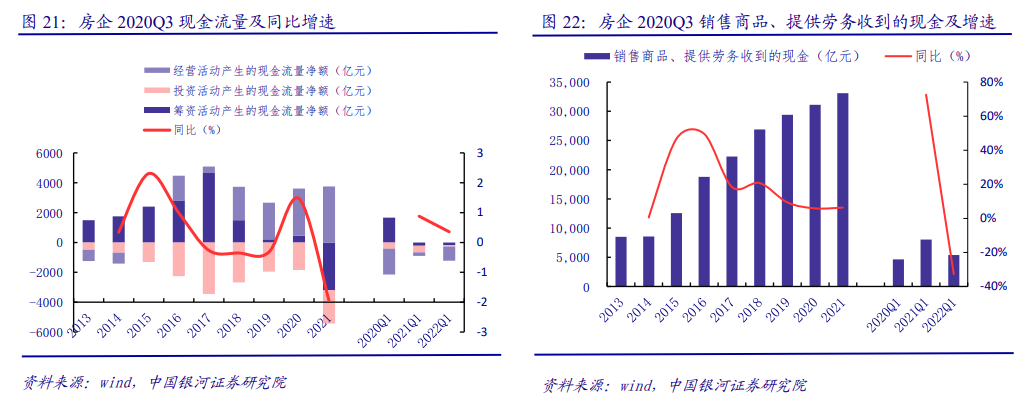

不管是2021年,还是2022年一季度,现金流都不好,净流出,筹资现金净流量为负,投资依旧谨慎。2022年一季度,只能说筹资出现一定好转。

这样的情况下,你说人家怎么拿地?

当然,也不是没有好消息,远东资信表示,根据 Wind 数据统计的境内债券市场与中资离岸债数据,5 月份房地产行业共发行债券523.89亿元,偿还债券420.92亿元,房地产行业通过债券市场净融资额为102.96亿元。

图表来源|远东资信(特此感谢)

这是自2021年7月以来,房地产行业净融资额首次转正,主要原因是近期一些困难房企债券展期,实际到期规模有所下降。

5、宽松可以说是系统性的,且松了又松,持续在松。我们先看宏观政策,实质性宽松已经许久。从局开会,到央行、银保监、证监纷纷出台支持政策。

支持房企债券融资,保持房地产融资平稳有序;差别化房地产信贷政策,非常明显。

地方,也是政策密集出台,落实差别化住房信贷政策,银河证券也做了总结,各地陆续出台自救政策,1-3月的政策主要集中在公积金首付比下调、公积金认贷不认房、下调商贷首付比、下调房贷利率、商贷认贷不认房。

4月以来各地政策放松过渡到了取消“限购限售限贷”。

图表来源|银河证券(特此感谢)

目前,政策出现了全国性重大利好,5年期LPR下调到4.45%,叠加首套房贷款利率降为LPR-20bps,各大城市房贷利率进一步下调,限购限贷政策松绑范围加大,为需求端注入活力。

亿翰智库总结说,首套房贷利率下限达到1998年以来第三低。

6、何时企稳?对此,不同的机构看法不一,杠杆游戏先直接说我的看法,2022年总体销售很难超过2021年。

也就是说,如果用全年来说,企稳在2022年无法实现。

从单月说,6月肯定也废了,只能说环比回升。

7、8月是大夏天,不太可能厉害到哪里去。

所以最早最早的单月真企稳,也是9月。

图表来源|天风证券(特此感谢)

房地产这玩意,归根结底没有炒、不允许炒,是火不起来的。所以杠杆游戏说句不太合适的话,必须允许少数城市先炒起来,才会迎来较大城市的集体复苏。

就和股市一个道理,只有牛市大涨行情企动,买菜的大爷、大妈才会都冲去开户。

当然股市往往会破。

而房地产害怕完全破。

所以,即便炒得很厉害,三四线能否因此跟着行情起来,在我看来,如果不是炒到2017、2018年那个地步,多数三四线城市也是没有希望的。

那么,从这个角度上说,所谓企稳大概率也是相对的。

地产行业就这样了,人口结构、投资回报率总体不会大变。

图表来源|国金证券(特此感谢)

不过我永远要说一句话,地产是重要行业,销售额长期来说都是最大的行业,任何时候都会想办法相对企稳。

从个体到地方、企业,太多人指望着这个吃饭。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

杠杆游戏张银银2022-06-09 21:01:38

杠杆游戏张银银2022-06-09 21:01:38